42 kombinasi bisnis entitas sepengendali

Kombinasi Bisnis Entitas Sepengendali (PSAK 38) Transaksi pembelian tersebut dicatat dengan menggunakan metode penyatuan kepentingan karena transaksi tersebut merupakan transaksi restrukturisasi antara entitas sepengendali, sesuai dengan PSAK No. 38 (Revisi 2012) "Kombinasi Bisnis Entitas Sepengendali".

KOMBINASI BISNIS. Tarita Vascali. Download PDF. Download Full PDF Package. This paper. A short summary of this paper. 35 Full PDFs related to this paper. READ PAPER. KOMBINASI BISNIS. Download. KOMBINASI BISNIS.

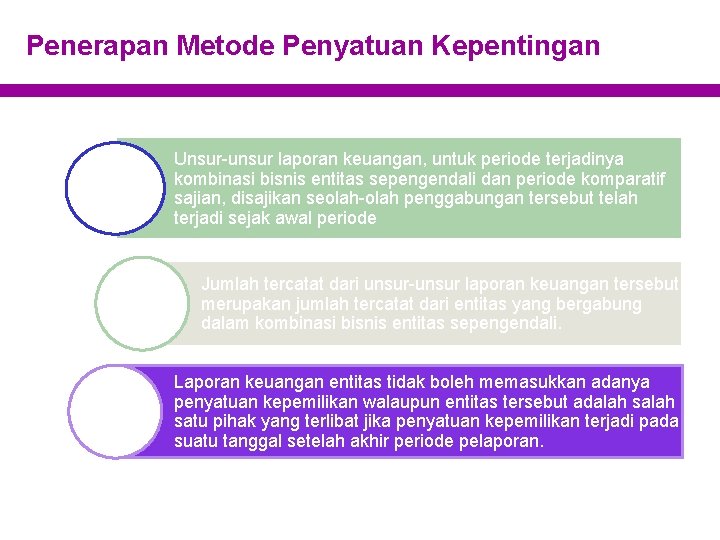

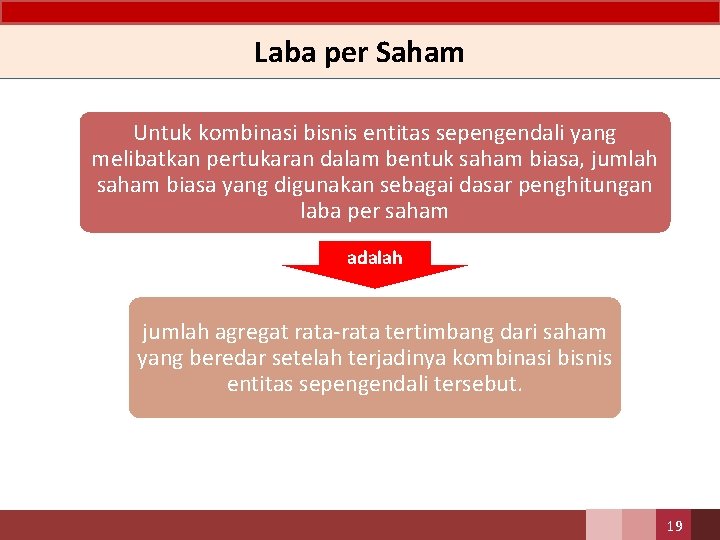

Untuk kombinasi bisnis entitas sepengendali yang melibatkan pertukaran dalam bentuk saham biasa, jumlah saham biasa yang digunakan sebagai dasar penghitungan laba per saham. adalah. jumlah agregat rata-rata tertimbang dari saham yang beredar setelah terjadinya kombinasi bisnis entitas sepengendali tersebut.

Kombinasi bisnis entitas sepengendali

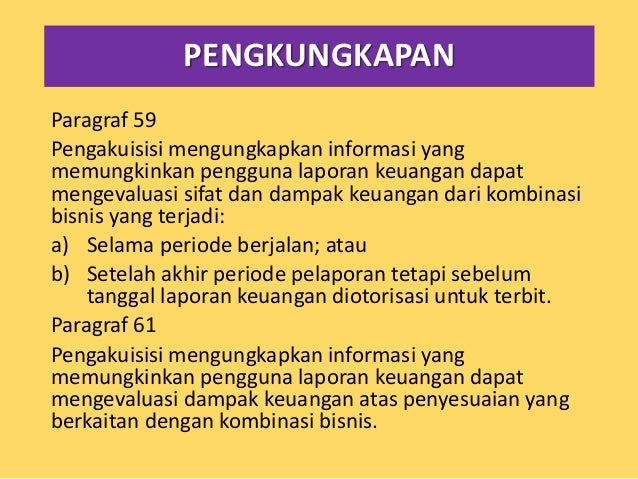

Untuk kombinasi bisnis entitas sepengendali yang melibatkan pertukaran dalam bentuk saham biasa, jumlah saham biasa yang digunakan sebagai dasar penghitungan laba per sa h am adalah j u mlah ga b u n gan rata-rata ter timb ang dari saham yang b e r edar setelah teradinya kombinasi bisnis en t itas s e pengendali ters e but. PENGUNGKAPAN

KOMBINASI BISNIS. A. Pengertian Umum. Berdasarkan pernyataan standar akuntansi keuangan (PSAK) No. 22 paragraf 08 tahun 1999 "Penggabungan usaha (business combination) adalah pernyataan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan (uniting wiith) perusahaan lain atau memperoleh ...

Terkait dengan kombinasi bisnis entitas sepengendali, selisih antara imbalan yang dialihkan dengan jumlah tercatat yang diakui di ekuitas untuk selanjutnya disebut SNTRES ketika hilang sepengendalian memunculkan permasalahan apakah SNTRES direklasiikasi atau tidak direklasiikasi ke pos lain. Reklasiikasi ke laba rugi?

Kombinasi bisnis entitas sepengendali.

C Transaksi semacam itu disebut Kombinasi Bisnis Entitas Sepengendali yang diatur tersendiri dalam PSAK 38 REVISI 2011. Tanggal Kombinasi Bisnis PSAK 22 revisi 2010 menjelaskan bahwa kombinasi bisnis terjadi pada saat satu entitas mengendalikan entitas lain yang berupa bisnis. Tanggal transaksi bisnis merupakan tanggal diperolehnya kendali atas ...

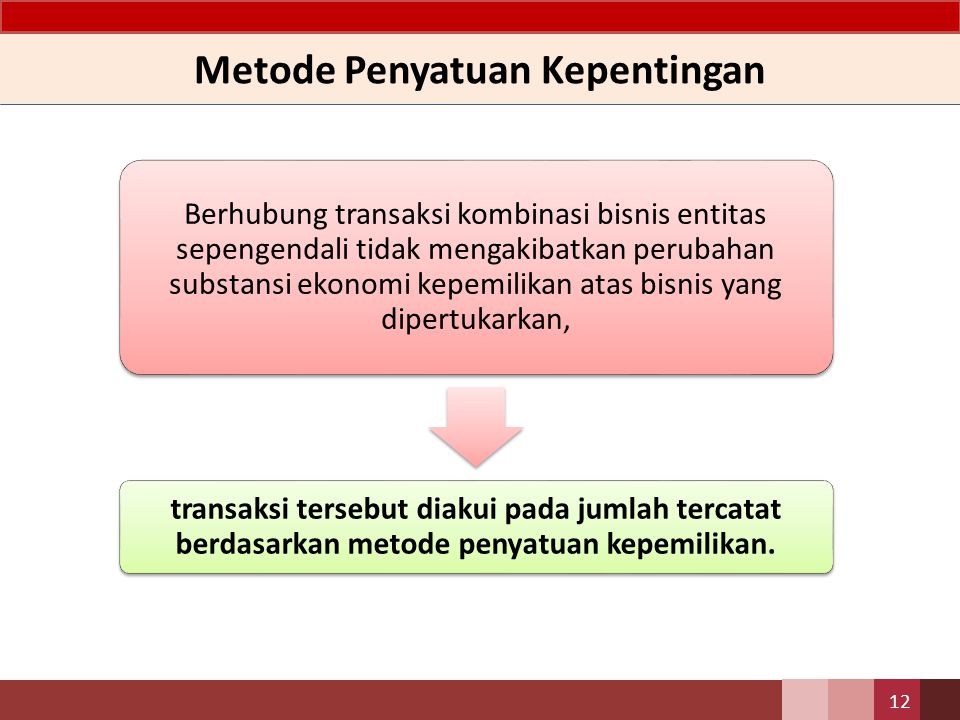

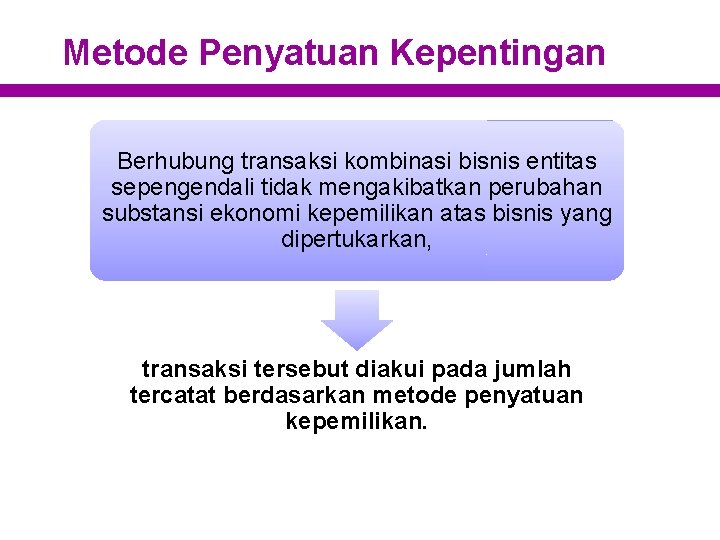

bahwa "Transaksi kombinasi bisnis antara entitas sepengendali, berupa pengalihan bisnis yang dilakukan dalam rangka reorganisasi enitas-entitas yang berada dalam suatu kelompok usaha yang sama, bukan merupakan perubahan pemilikan dalam arti substansi ekonomi, sehingga transaksi demikian tidak dapat menimbulkan laba atau rugi bagi seluruh ...

Undangan Public Hearing ED PSAK 38 - Kombinasi Bisnis Entitas Sepengendali . Yth. Bapak & Ibu. Sebagai salah satu tahapan proses konfergensi dengan IFRS, pada tahun 2010 DSAK-IAI melakukan revisi terhadap PSAK 22: Akuntansi Penggabungan Usaha menjadi PSAK 22 Kombinasi Bisnis (adopsi dari IFRS 3 Business Combinations).Dalam PSAK 22 tersebut dijelaskan pengertian bisnis, kombinasi bisnis, dan ...

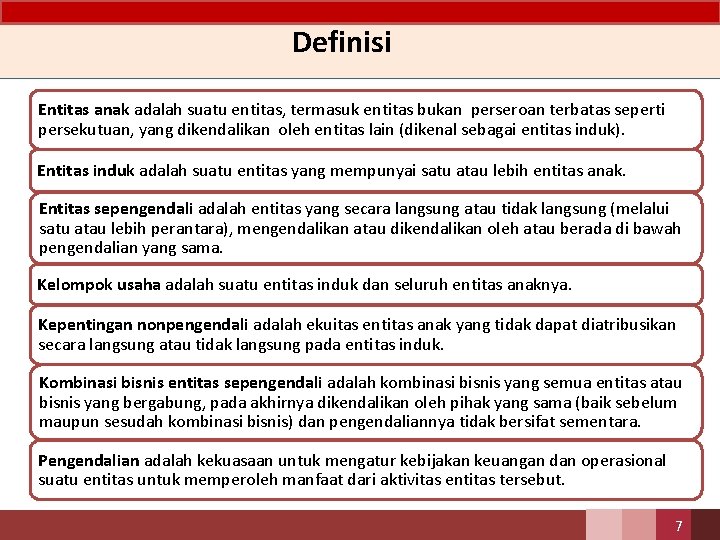

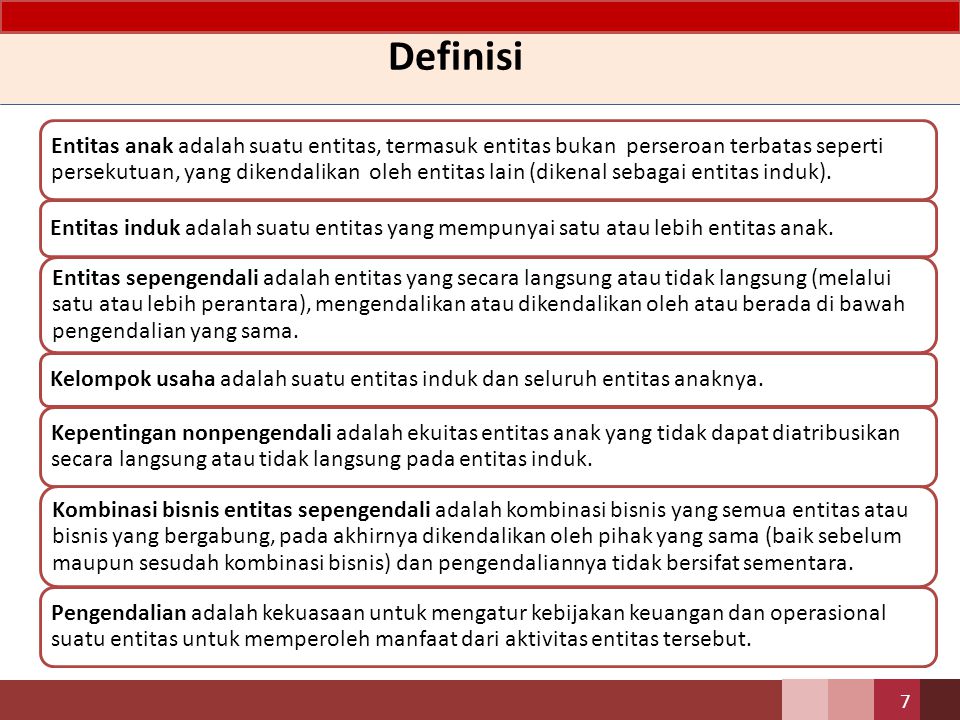

Kombinasi bisnis entitas sepengendali (PSAK 38 Revisi 2012) adalah kombinasi bisnis yang seluruh entitas ataau bisnis yang bergabung, pada akhirnya dikendalikan oleh pihak yang sama (baik sebelum maupun sesudah kombinasi bisnis) dan pengendaliannya tidak bersifat sementara.

Dalam kombinasi bisnis entitas sepengendali sebenrnya tidak terjadi perubahan kepemilikan dari pihak pengendali dalam kombisi bisnis tersebut sehingga dasar nilai buku menjadi lebih tepat. b. Metode purchase atau pembelian dalam akuisisi. Dalam metode akuisisi, dasar pencatatan adalah nilai wajar pada tanggal akuisisi, karna kombinasi bisnis di anggap sebagai pembentukan entitas baru,sehingga ...

Kombinasi Bisnis Entitas Sepengendali - PSAK 38 Selasa - Rabu, 15 - 16 November 2016 Kombinasi Bisnis Entitas Sepengendali - PSAK 38 Transaksi kombinasi bisnis entitas sepengendali adalah kombinasi bisnis yang semua entitas atau bisnis yang bergabung, pada akhirnya dikendalikan oleh pihak yang sama (baik sebelum maupun sesudah kombinasi bisnis) dan pengendaliannya tidak bersifat sementara.

Akuntansi Kombinasi Bisnis - Dalam Pernyataan Standar Akuntansi Keuangan, kombinasi bisnis diatur dalam PSAK nomor 22 (penyesuaian tahun 2014). Kombinasi bisnis adalah sebuah peristiwa ketika sebuah entitas memperoleh pengendalian atas entitas yang lain. Akuntansi Kombinasi Bisnis akan membahas tentang motivasi yang menyebabkan terjadinya kombinasi bisnis, keuntungan dari adanya kombinasi ...

Kombinasi bisnis entitas sepengendali adalah kombinasi bisnis yang semua entitas atau bisnis yang bergabung, pada akhirnya dikendalikan oleh pihak yang sama (baik sebelum maupun sesudah kombinasi bisnis) dan pengendaliannya tidak bersifat sementara. 2.3.2 Kriteria Pengendalian Dalam menentukan adanya pengendalian, entitas menerapkan kriteria ...

Psak 38 tentang kombinasi bisnis entitas sepengendali telah disahkan oleh dewan standar akuntansi keuangan pada tanggal 11 september 2012. Overview akuntansi kombinasi bisnis sepengendali bcucc dan tidak sepengendali proses penyusunan laporan keuangan konsolidasian dan laporan keuangan tersendiri induk saja sesi 3 4 overview investasi pada entitas lain.

KOMBINASI BISNIS (PSAK No.22) Rezky Mehta Setiadi NIM : 123141072 f DEFINISI KOMBINASI BISNIS penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi, karena: (1) Satu perusahaan menyatu dengan perusahaan lain. (2) satu perusahaan memperoleh kendali atas aset dan operasi perusahaan lain.

• Restrukturisasi Entitas Sepengendali (RES) Diatur khusus dalam PSAK 38 (revisi 2012) Kombinasi Bisnis Entitas Sepengendali. RES adalah kombinasi bisnis yang semua entitas atau bisnis yang bergabung pada akhirnya dikendalikan oleh pihak yang sama dan pengendaliannya tidak bersifat sementara.

PSAK 38 Kombinasi Bisnis Entitas Sepengendali (Revisi 2011) PSAK 45 Pelaporan Keuangan Entitas Nirlaba (Revisi 2010) PSAK 46 Pajak Penghasilan (Revisi 2010) PSAK 48 Penurunan Nilai Aset (Revisi 2009) PSAK 50 Instrumen Keuangan: Penyajian (Revisi 2010) PSAK 53 Pembayaran Berbasis Saham (Revisi 2010)

Page 290 - modul ca - pelaporan korporat 2021

Kombinasi 13 bisnis yang melibatkan entitas atau bisnis sepengendali 14 adalah kombinasi bisnis yang semua entitas atau bisnis yang 15 bergabung, pada akhirnya dikendalikan oleh pihak yang 16 sama (baik sebelum maupun sesudah kombinasi bisnis) dan 17 pengendaliannya tidak bersifat sementara.

Psak 38 restrukturisasi entitas sepengendali - ppt download

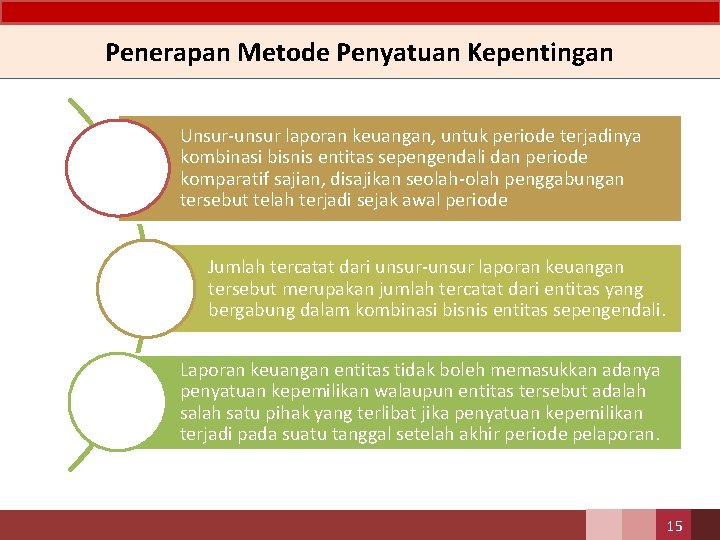

bergabung, untuk periode terjadinya kombinasi bisnis entitas sepengendali dan untuk periode komparatif penyajian, disajikan sedemikan rupa seolah-olah penggabungan telah terjadi sejak awal periode entitas yang bergabung berada dalam sepengendalian. 2) Tidak termasuk saham yang dimiliki sendiri sebesar 233.834 lembar saham pada 2013 ...

26 kombinasi bisnis entitas sepengendali - info dana tunai

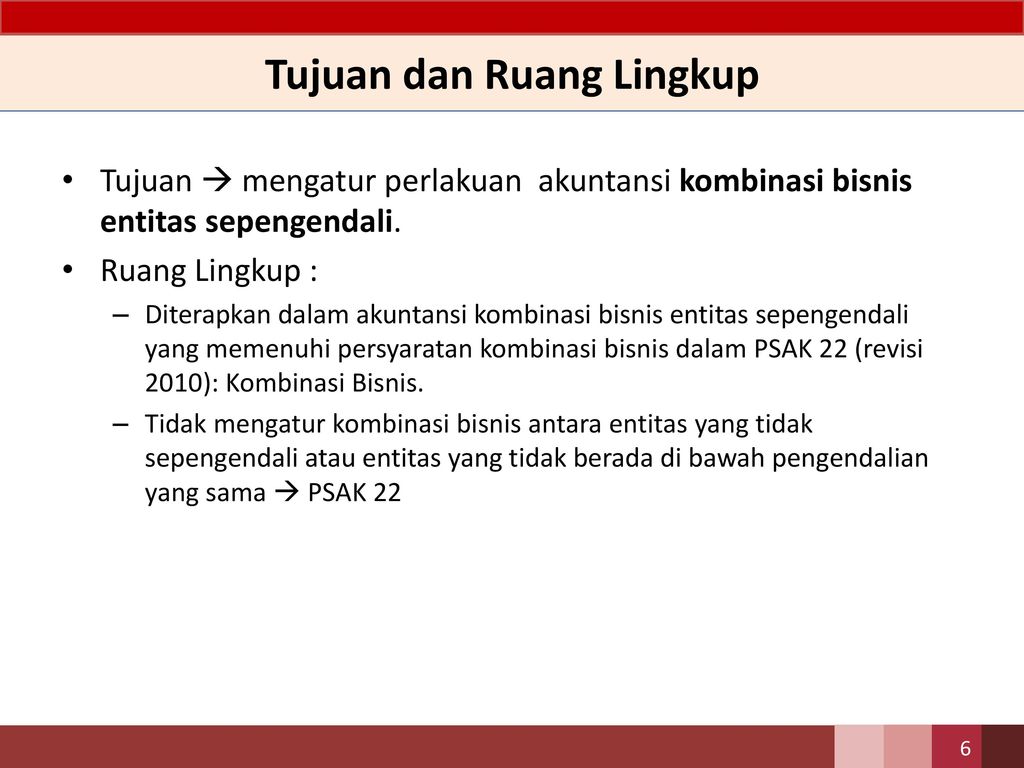

PSAK 38 (2014) Kombinasi Bisnis Entitas Sepengendali. Pernyataan ini bertujuan untuk mengatur perlakuan akuntansi kombinasi bisnis entitas sepengendali. Pernyataan ini diterapkan pada kombinasi bisnis entitas sepengendali yang memenuhi persyaratan kombinasi bisnis dalam PSAK 22: Kombinasi Bisnis baik untuk entitas yang menerima bisnis maupun ...

Parenicepos: makalah psak no 38 kombinasi bisnis entitas ...

Perusahaan "A" sebagai entitas yang akan dilebur (merger) ke Perusahaan "B" sebagai entitas yang bertahan (setelah penggabungan), keduanya merupakan entitas sepengendali atau yang dikendalikan oleh pihak yang sama, yaitu Perushaan "C", sehingga aksi korporasi kedua entitas tersebut merupakan transaksi kombinasi bisnis entitas sepengendali sesuai PSAK No. 38 (Revisi 2012): Kombinasi Bisnis ...

Psak 38 restrukturisasi entitas sepengendali - ppt download

Kombinasi bisnis entitas sepengendali Halaman 4/1. PSAK 22 (Revisi 2010) - Kombinasi Bisnis. KEUANGAN KONSOLIDASI PENGELOLAAN PROGRA 2019. 8. 16.¢ Ekuitas Berasal dari Kombinasi Bisnis Sepengendali. ED PSAK 38 Kombinasi Bisnis Entitas Sepengendali.

Ikatan akuntan indonesia .psak 38 : kombinasi bisnis entitas ...

Kombinasi entitas atau bisnis sepengendali. Identifikasi kombinasi bisnis Kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh "pengendalian" atas satu atau lebih bisnis.

Dalam kombinasi bisnis entitas sepengendali sebenrnya tidak ...

untuk kombinasi bisnis yang melibatkan entitas sepengendali. Sementara PSAK 38 (revisi 2004) menggunakan konsep "pooling of interest". Penggunaan dua konsep yang berbeda untuk suatu transaksi yang sama, walaupun kombinasi bisnis entitas sepengendali dikecualikan dari ED PSAK 22 (revisi 2010), akan menimbulkan pertanyaan "Apakah konsep

Tambahan psak 38 kombinasi bisnis entitas sepengendali | pdf

Entitas Sepengendali - Pihak Berelasi - Kantor Cabang - Mesin ATM 550.000.000. Catatan: Apabila pembelian aset tetap berupa mesin ATM dilakukan secara kredit, maka akun utang piutang tersebut dieliminasi bersamaan akun ekuitas kedua belah pihak, yaitu Selisih Restrukturisasi Entitas Sepengendali. Jurnal eliminasi untuk asumsi kedua, sama ...

Pt sinar mas multifinance dan entitas .proforma ekuitas dari ...

Kombinasi Bisnis Entitas Sepengendali (Business Combination of Entities Under Common Control) Transaksi dan Saldo dalam Mata Uang Asing (Foreign Currency Transactions and Balances) Instrumen Keuangan (Financial Instruments) Pengukuran Nilai Wajar (Fair Value Measurement) Laba Per Saham Dasar (Basic Earnings Per Share)

Psak 38 restrukturisasi entitas sepengendali - ppt download

Definisi Kombinasi Bisnis Entitas Sepengendali. Menurut ED PSAK 38 (2012) : · Pengendalian adalah kekuasaan untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitas entitas tersebut. · Entitas sepengendali adalah entitas yang secara langsung atau tidak langsung (melalui satu atau lebih perantara ...

Penggabungan usaha dan konsolidasi agenda investasi pada perusahaan

Mengidentifikasi perusahaan pengakuisisi 10 Untuk setiap kombinasi bisnis, salah satu dari entitas yang bergabung diidentifikasikan sebagai pihak pengakuisisi (06). Entitas yang memperoleh pengendalian atas pihak yang diakuisisi. (tidak jelas B14-B18) akuisisi aset akuissi saham perusahaan yang mentransfer kas atau aset lainnya dan kewajiban ...

Psak 38 restrukturisasi entitas sepengendali 1 agenda 1

Pemegang Saham. Sejak 2020, Pertamedika IHC mengakuisisi 8 entitas anak dari entitas sepengendali sesuai PSAK No.38 (Revisi 2012) "Kombinasi Bisnis Entitas Sepengendali. Integrasi RS milik BUMN Indonesia dalam naungan Holding Rumah Sakit BUMN Pertamedika IHC (indonesia Health care Corporation)

Kombinasi bisnis, entitas sepengendali, dan laporan | pdf

Page 294 - modul ca - pelaporan korporat 2021

![ED PSAK 38 Kombinasi Bisnis Entitas Sepengendali - [PDF Document]](https://reader021.docslide.net/reader021/html5/20170913/55cf9de7550346d033afc7c3/bg3.png)

Ed psak 38 kombinasi bisnis entitas sepengendali - [pdf document]

Bab 1 kombinasi bisnis.docx - akuntansi keuangan lanjutan 1 ...

Penggabungan usaha dan konsolidasi agenda investasi pada perusahaan

Kombinasi bisnis, entitas sepengendali, dan laporan | pdf

Doc) kombinasi bisnis | wiralestari lestari - academia.edu

Kurikulum akl kedudukan akl akl merupakan bagian rumpun

T f a exposure draft r d e pernyataan standar a k r posu k ...

Pelaporan korporat | pdf

![ED PSAK 38 Kombinasi Bisnis Entitas Sepengendali - [PDF Document]](https://reader021.docslide.net/reader021/html5/20170913/55cf9de7550346d033afc7c3/bg1.png)

Ed psak 38 kombinasi bisnis entitas sepengendali - [pdf document]

Psak 38 restrukturisasi entitas sepengendali 1 agenda 1

31 kombinasi bisnis entitas sepengendali - info uang online

26 kombinasi bisnis entitas sepengendali - info dana tunai

Kombinasi bisnis entitas sepengendali | e-akuntansi.com

Psak 38 restrukturisasi entitas sepengendali - ppt download

Top pdf ed psak 38 (r11) kombinasi bisnis entitas sepengendali ...

Kombinasi bisnis, entitas sepengendali, dan laporan | pdf

Bab i kombinasi bisnis-modul bu iin

Diskusi kombinasi bisnis

Top pdf makalah psak 22 kombinasi bisnis - 123dok.com

Makalah psak no 38 kombinasi bisnis entitas sepengendali ...

Tugas kombinasi bisnis fix | pdf

26 kombinasi bisnis entitas sepengendali - info dana tunai

Page 289 - modul ca - pelaporan korporat 2021

Psak 38 restrukturisasi entitas sepengendali 1 agenda 1

![ED PSAK 38 Kombinasi Bisnis Entitas Sepengendali - [Download PDF]](https://img.pdfslide.net/img/1200x630/reader021/image/20170913/55cf9de7550346d033afc7c3.png?t=1634292905)

Ed psak 38 kombinasi bisnis entitas sepengendali - [download pdf]

Tambahan psak 38 kombinasi bisnis entitas sepengendali | pdf

0 Response to "42 kombinasi bisnis entitas sepengendali"

Post a Comment